Après un marché domestique fort intéressant (Focus VS Ubisoft), passons au marché d’un pays majeur pour le jeu vidéo : le Japon. Alors on va éviter les clichés à base de tradition/modernité, le soleil levant et autres poncifs éculés, pas d’évocation de « l’archipel », des écolières peu vêtues ou d’un monstre géant qu’a pu combattre Jean Reno. Concentrons nous sur les chiffres ! Les faire parler est beaucoup plus intéressant que d’envisager un pays sous le prisme de la vision que nous nous faisons de la culture locale. Analysons donc ceux de trois acteurs importants et très connus des joueurs que sont Capcom, Konami et Square-Enix. Des ambitions et des stratégies différentes pour un but commun : gagner de l’argent.

3 marchands pour 3 marchés

Oui ça paraît évident pour beaucoup, les 3 entreprises du jour ne jouent pas sur les mêmes tableaux. La génération actuelle de consoles de salon aura vu des stratégies hétéroclites se développer. Misant sur le marché du jeu vidéo classique et mobile, mais également sur celui des salles d’arcades, et bien sûr celui du pachinko (mais uniquement au Japon), les 3 entreprises ont des trajectoires sensiblement différentes. Leurs approches des différents marchés géographiques est un autre élément de leurs stratégies. Mais quel marché est le plus rentable ? Y a t il d’autres marchés pour ces entreprises ? Et la pizza à l’ananas est-elle vraiment une bonne idée ?

Un peu de lecture pour répondre à tout ça.

(les données brutes sont à retrouver ici : pour Capcom, pour Konami et pour Square-Enix)

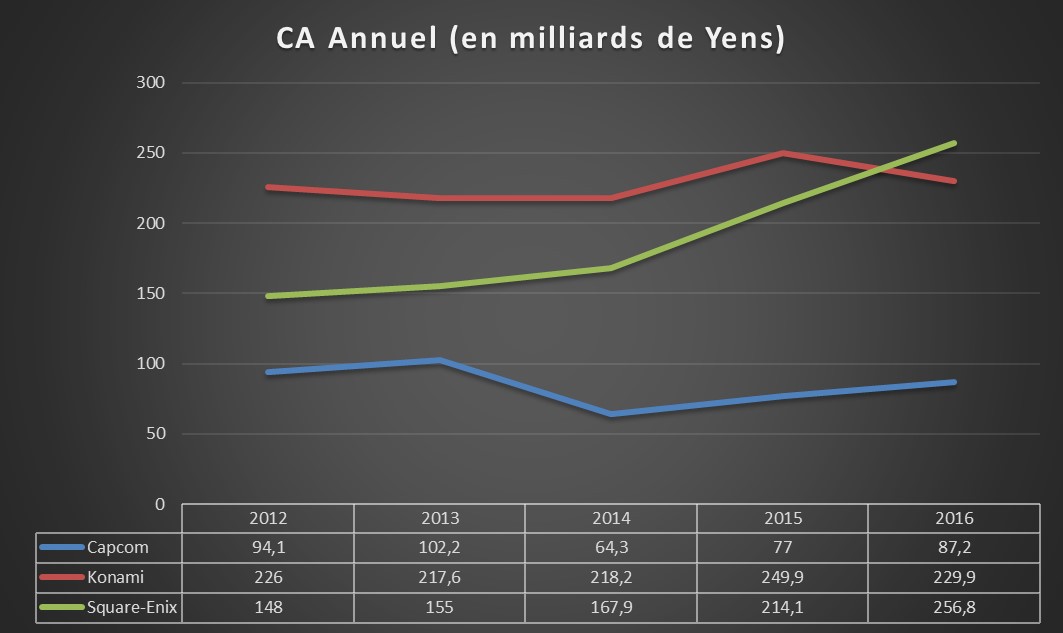

Des revenus solides

Alors que pour la France la comparaison était impossible pour cause d’échelle trop différente, ici les variations des 3 sont visibles sur un seul graphique (oui, parfois les chiffres bruts ça sert quand même).

Square-Enix apparaît comme le grand gagnant de ces 5 dernières années avec une croissance continue et impressionnante de ses revenus. Un départ en milieu de classement bien loin de Konami pour finir devant 5 ans plus tard avec une belle avance. Cette croissance est assurée par une série de rachats de studios et l’acquisition de licences vendeuses comme Tomb Raider, Deus Ex, Just Cause ou Thief… ah non pas pour lui, désolé. Mais également par de bons choix dans la production sur mobile avec la série GO (Hitman, Lara Croft, Pokémon).

Pour Konami le bilan est plus mitigé, les années alternent entre baisse et hausse sur la période. 2015 est à considérer différemment puisqu’elle est marquée par la sortie de Metal Gear Solid V qui fera de bonne ventes mais signe aussi la fin de la carrière de Kojima dans l’entreprise. Cette fin sonne d’ailleurs comme une cassure en terme de stratégie de l’entreprise qui semble se désintéresser des jeux AAA et faire une croix sur son passé.

Capcom n’a pas le même gabarit que les deux autres, c’est une évidence. La courbe part de plus bas et reste en dessous sur l’ensemble de la période mais on peut tout de même voir un changement brutal avec le passage entre 2013 et 2014. Deux grandes raisons à cette chute : 2013 fut une année particulièrement bonne, avec la sortie de Monster Hunter 4 notamment, ce qui a gonflé les résultats, et 2014 est l’année d’une grande restructuration interne avec des coupes budgétaires et la volonté de sortir moins de jeux en dégageant plus de marge par titre. Les années suivantes semblent valider ce choix par leurs résultats. Mais passons aux marges pour savoir si ce choix est une réussite.

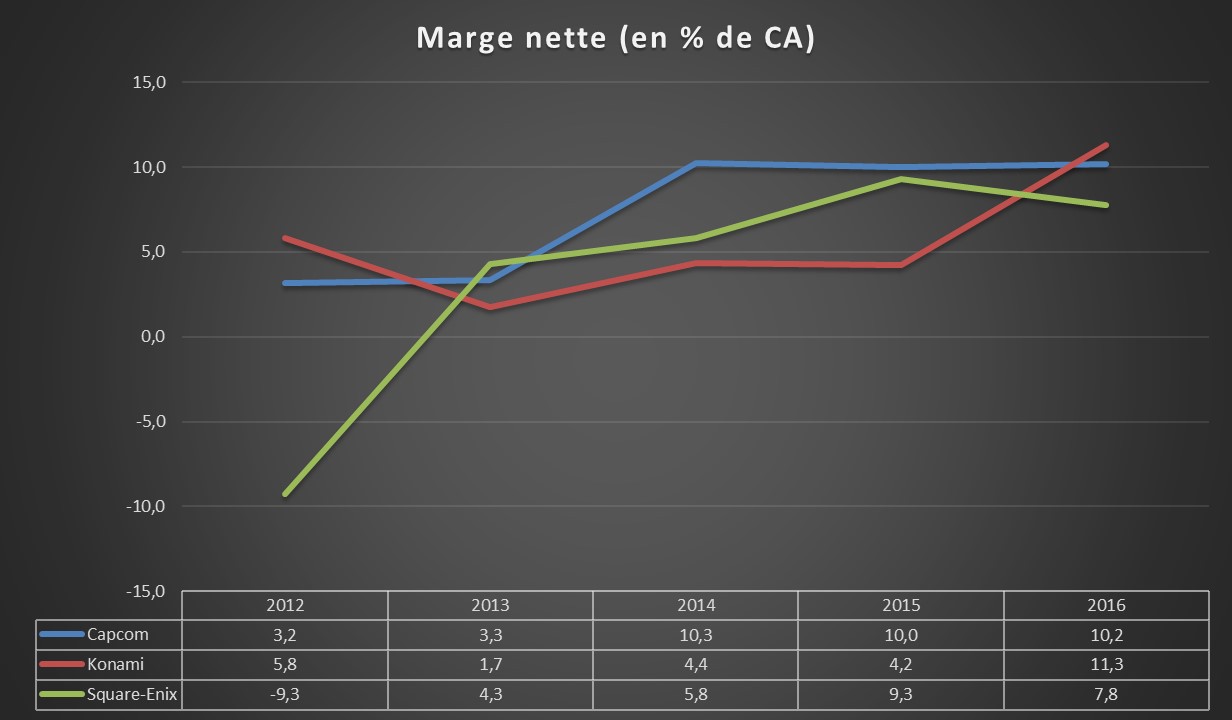

Marge à l’ombre

Il est intéressant de voir une convergence des 3 autour de la barre des 10% de marge nette. Capcom valide totalement sa restructuration dès 2014 et maintient depuis sa marge de manière très régulière. L’après MGS est bien meilleur pour Konami et la marge dégagée est une première depuis bien longtemps. Square-Enix a subit un accident en 2012 avec trois titres majeurs qui n’ont pas atteint leurs objectifs (Sleeping Dogs, Hitman Absolution et Tomb Raider) mais obtient des performances régulières depuis.

Donc les 3 sont bénéficiaires, ce qui est plutôt rassurant pour leur avenir. Mais leurs revenus ne proviennent pas exclusivement du jeu vidéo, regardons en détails les sources d’argent pour chacun.

Jeux vidéo, pachinko et bien plus

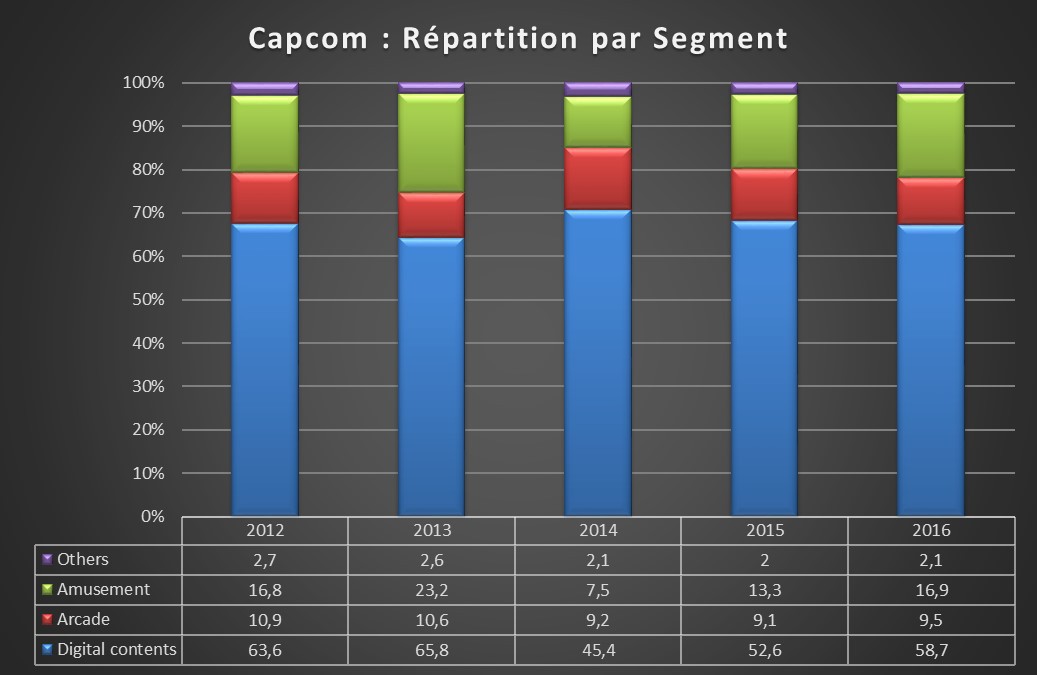

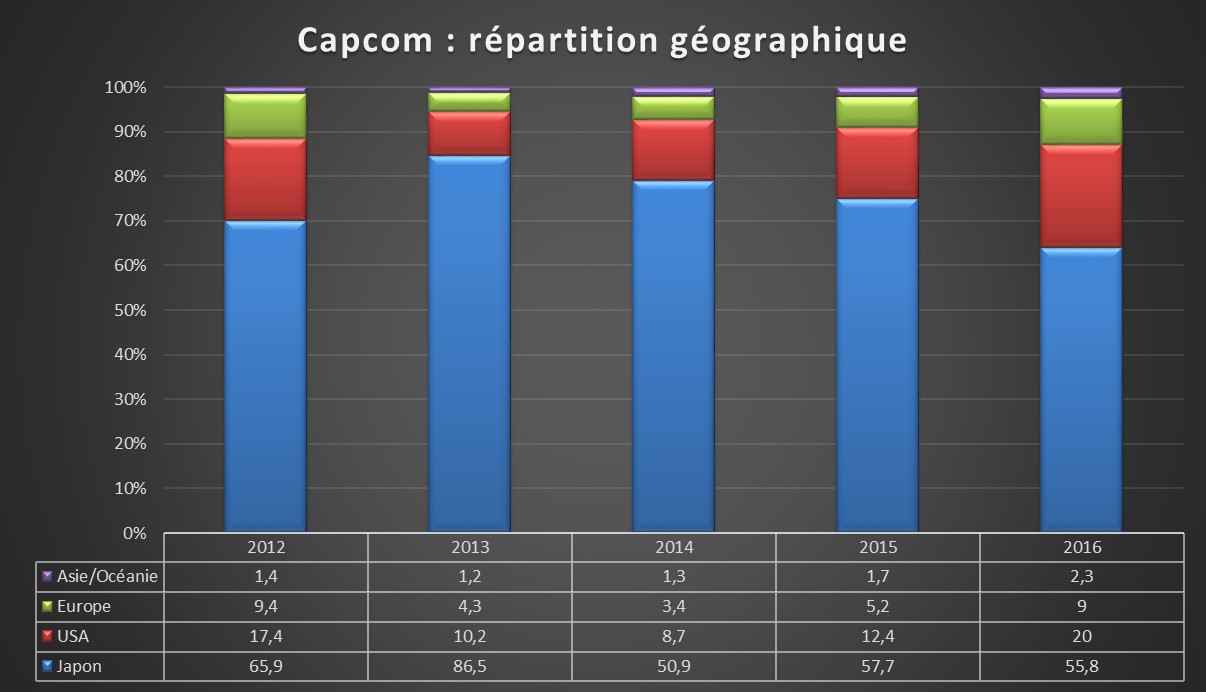

3 Grands marchés pour Capcom, le jeu vidéo (mobile, console et PC) en bleu, l’exploitation de salles d’arcades en rouge et la vente de machines de pachinko et pachislot en vert. Le reste est négligeable en proportion dans l’ensemble du bilan. Le jeu vidéo (en additionnant bleu et rouge) représente environ 80% des revenus. La baisse de 2014, liée à la restructuration, a grandement réduit les activités jeu vidéo (hors arcade qui assure des revenus stables) et pachinko mais à peu changé les proportions des revenus.

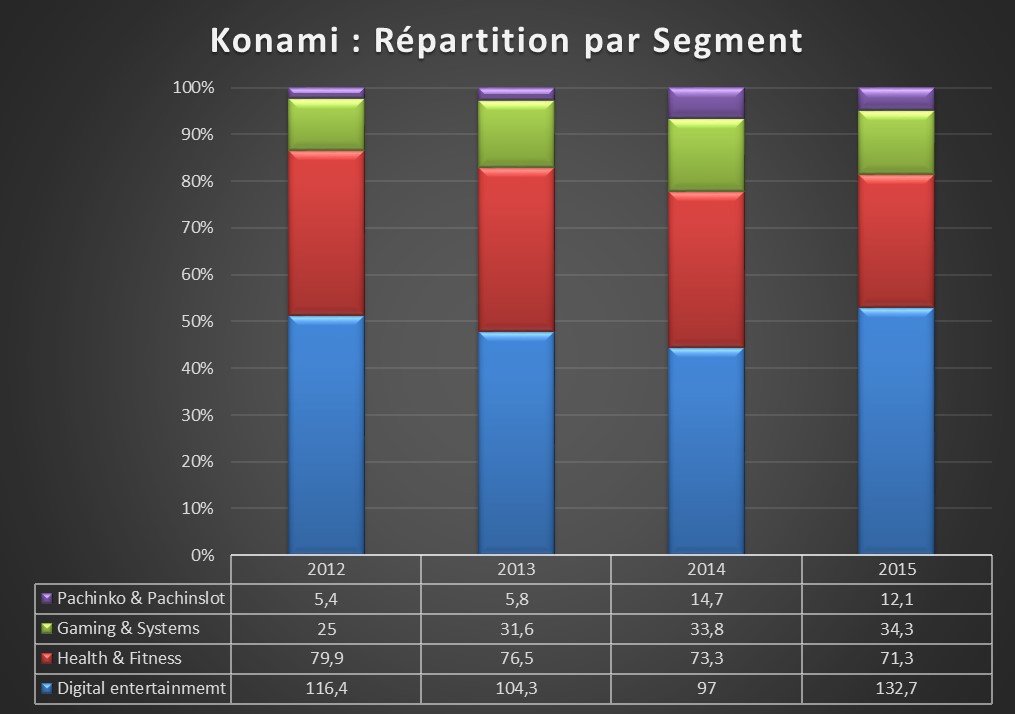

Mais pourquoi il manque 2016 ici ? Tout simplement pour des raisons de changement des catégories. L’activité « Digital entertainment » et celle « Pachinko & Pachislot » ont été modifiées : les bornes d’arcade ont été retirées de la première pour être regroupées avec la seconde pour former un nouveau groupe plus important. De la à dire que Konami favorise une catégorie et veut minimiser une autre il n’y a qu’un pas que je franchi allègrement. Oui, l’entreprise cherche à réduire le poids des jeux vidéo dans son bilan. Poids qui est déjà bien plus faible que chez Capcom. La seconde activité est celle méconnue par chez nous de « Health & Fitness », des salles de sport et des tenues de sport Konami (insère ici ton cliché sur les joueurs et le sport). Et pour finir il reste le vert : « Gaming & Systems », on pourrait croire aux salles d’arcades mais elles sont déjà dans le « Digital entertainment ». En fait c’est une activité assez proche puisqu’ici c’est la production de machines

Mais pourquoi il manque 2016 ici ? Tout simplement pour des raisons de changement des catégories. L’activité « Digital entertainment » et celle « Pachinko & Pachislot » ont été modifiées : les bornes d’arcade ont été retirées de la première pour être regroupées avec la seconde pour former un nouveau groupe plus important. De la à dire que Konami favorise une catégorie et veut minimiser une autre il n’y a qu’un pas que je franchi allègrement. Oui, l’entreprise cherche à réduire le poids des jeux vidéo dans son bilan. Poids qui est déjà bien plus faible que chez Capcom. La seconde activité est celle méconnue par chez nous de « Health & Fitness », des salles de sport et des tenues de sport Konami (insère ici ton cliché sur les joueurs et le sport). Et pour finir il reste le vert : « Gaming & Systems », on pourrait croire aux salles d’arcades mais elles sont déjà dans le « Digital entertainment ». En fait c’est une activité assez proche puisqu’ici c’est la production de machines à lootbox pour les casinos.

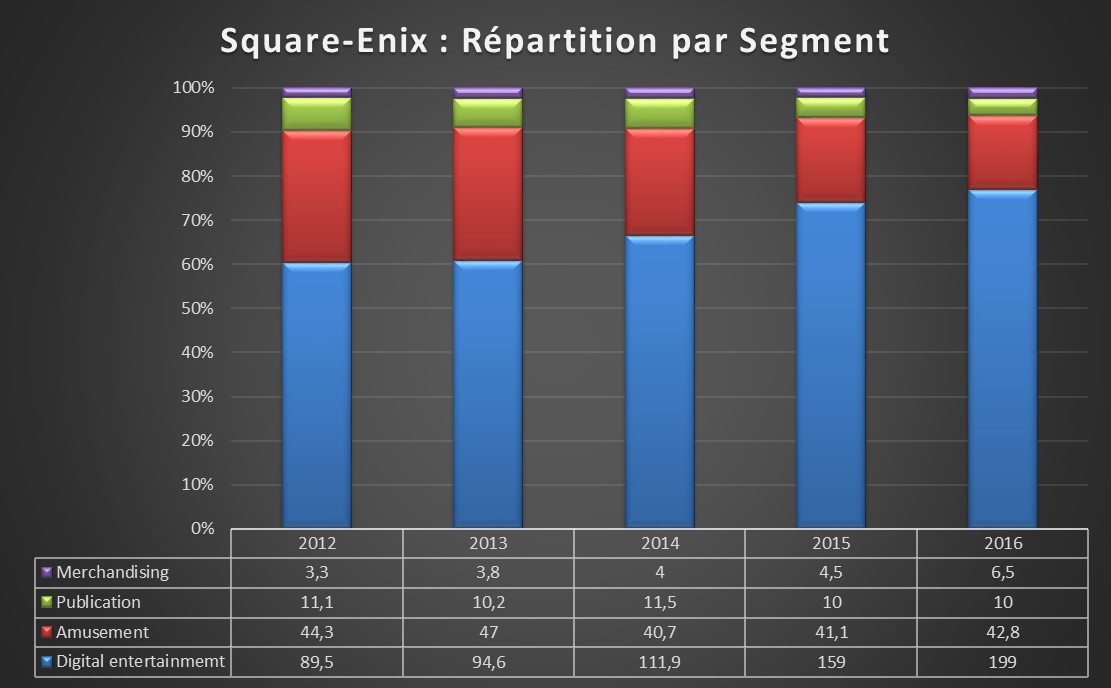

Pour Square c’est plus simple, 2 secteurs en croissance (les jeux et les produits dérivés) et deux secteurs stables (les mangas et les salles d’arcade et pachinko). Leur stratégie est clairement de grossir en tant qu’acteur majeur du jeu vidéo et d’en profiter pour vendre des figurines au passage. Les autres activités restent rentables mais sont trop réduites pour avoir un réel impact sur l’ensemble.

On a donc 3 stratégies bien différentes, Capcom qui tente de trouver un équilibre entre les différentes activités, Konami qui se tourne vers des marchés porteurs en abandonnant le jeu AAA progressivement et Square-Enix qui veut se confronter aux EA et Ubisoft. Ce dernier choix implique d’attaquer des zones géographiques hors du Japon, qui a longtemps été un marché suffisant pour les ces éditeurs.

Open world pour tous

Le marché Japonais est une limite par son déclin démographique et son degré de maturité. Sa croissance bien plus faible que celle des marchés européens et américains est un frein dans la compétition entre éditeurs.

Depuis la restructuration, Capcom soutien nettement sa croissance sur les marchés occidentaux et les franchises habituelles telles que Resident Evil ou Street Fighter permettent ces résultats.

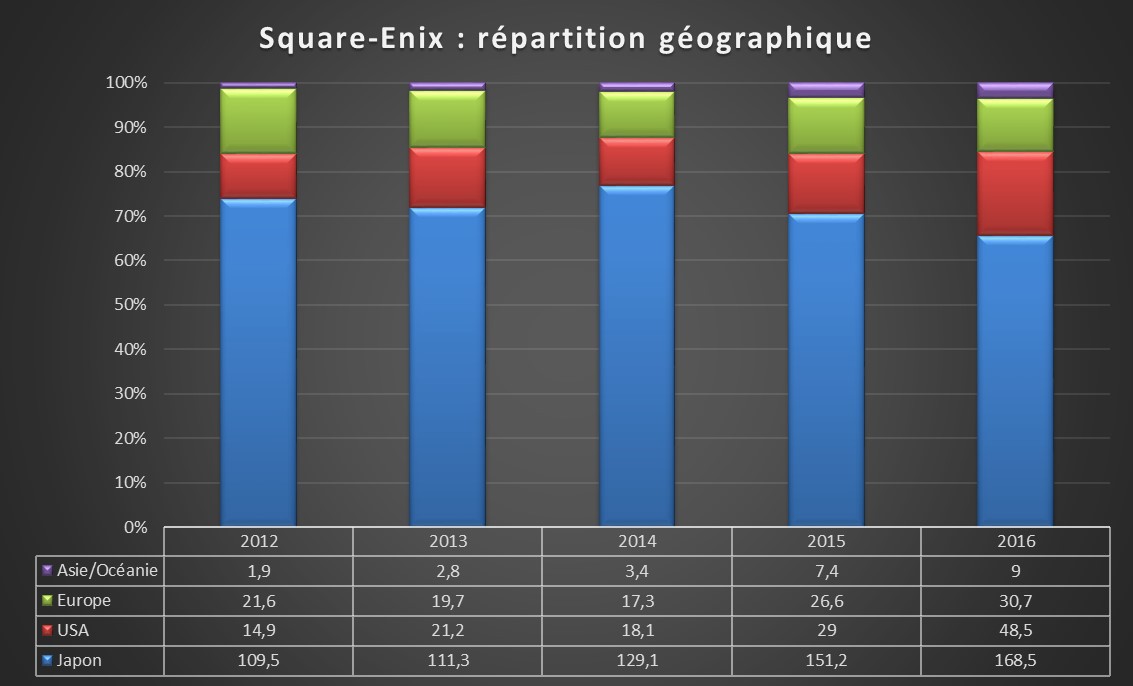

De la même manière, la croissance forte des dernières années pour Square-Enix tient à sa capacité à obtenir des meilleurs résultats hors du Japon. Dans les deux cas, il faut retenir que certains segments ne sont pas exportés/exportables (le pachinko par exemple). Sur le seul segment des jeux vidéo la progression du pourcentage des ventes à l’étranger est encore plus impressionnante.

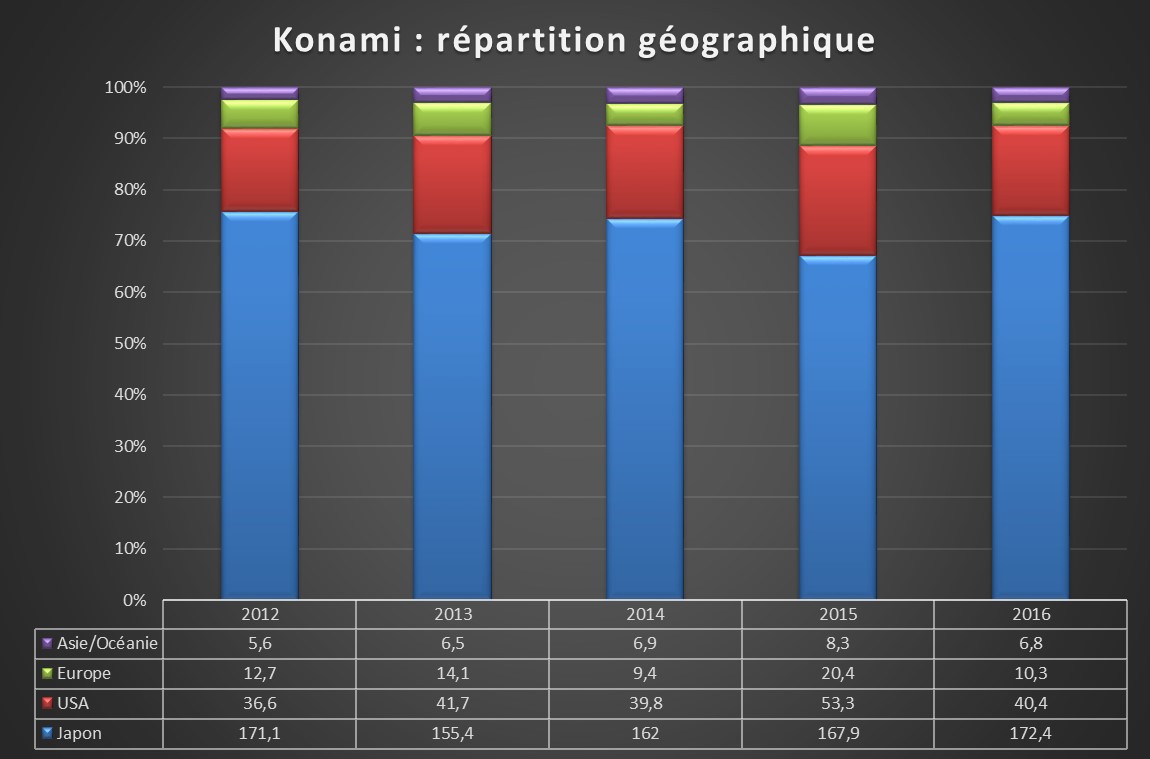

Konami, sans surprise, se recentre sur ses activités porteuses au Japon. 2015 fait office d’anomalie avec la sortie d’un Metal Gear Solid 5 qui a fait de très bonnes ventes en Europe et aux Etats Unis mais reste anecdotique sur leur marché principal. Ce choix explique la stagnation des revenus de l’éditeur/équipementier sportif/fournisseur de casinos.

Le Japon s’exporte

Trois stratégies bien distinctes pour une production japonaise qui semblait en déclin il y a moins de 10 ans. Certains s’en relèvent très bien grâce à des licences historiques mais également des changements internes (Capcom), d’autres par des changements externes avec des acquisitions utiles et une volonté de s’imposer sur d’autres marchés (Square-Enix). Et enfin, Konami semble stagner et abandonner un marché pourtant en croissance. La réussite des deux autres devraient pourtant inspirer une entreprise qui détient une quantité de licences prestigieuses dans ses cartons. Avec la possibilité de jouer sur la nostalgie d’une génération qui est aujourd’hui en capacité de payer une fortune pour un raspberry pi avec une coque en plastique rappelant les consoles de son enfance. Il serait dommage de ne pas en profiter pour nous ressortir un Suikoden, un Silent Hill ou un Castlevania plutôt que d’essayer de continuer une série sans son créateur avec un Metal Gear Survive qui fait peur mais pas pour les bonnes raisons. A l’heure ou le marché des jeux vidéo au Japon n’est plus celui qui tire le reste de l’industrie, se couper du reste du monde ne semble pas être efficace pour la croissance.

{kind=link}

Articles similaires

Antagonistes - Le Narrateur, The Stanley Parable

avr. 16, 2025

Le Backlog musical spécial électro et jeux de rythme

avr. 12, 2025

Le Backlog de TPP : rongeurs, desperados et gatlings

avr. 03, 2025