C’est la rentrée et voici une nouvelle chronique pour fêter ça (avec quelques semaines de retard). Pourquoi parler de chiffres ? Les jeux en sont remplis, de leurs structures lors du développement au score qui s’affiche en fin de partie, ils sont partout. Mais ce n’est pas de code ni de score dont je vais vous parler. Nos jeux sont aussi une source de revenus soumis à une grosse concurrence entre les acteurs de cette industrie : ces chiffres là m’intéressent beaucoup plus et je vais essayer de les faire parler pour mieux comprendre les enjeux de nos produits de divertissement préférés.

Pour commencer regardons chez nous avec les deux entreprises françaises cotées en bourse (oui il sera principalement question d’entreprises cotées puisque celles-ci mettent leurs données financières à la disposition de tous, donc de moi), Focus Home Interactive et Ubisoft. Deux modèles totalement différents qui ne produisent pas les mêmes types de jeux. Le petit éditeur de titres qui vise des marchés de niche contre l’un des géants de la production de AAA. Mais quel est le plus profitable ? Qui va faire le plus plaisir aux investisseurs ? Et est-ce qu’on dit Un ou Une Gameboy ?

Des réponses si vous lisez la suite.

(Pour les curieux, l’intégralité des données est disponible : pour Focus Home Interactive et pour Ubisoft )

Un tracteur dans l’ombre du géant

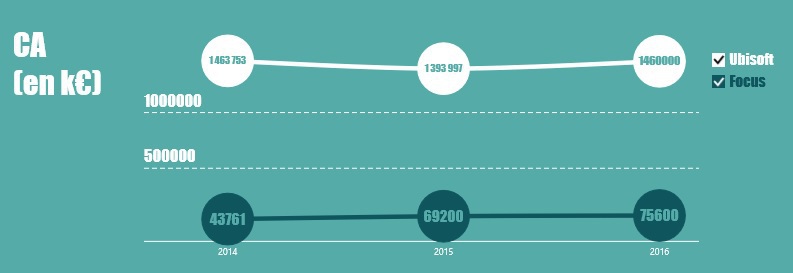

On commence par l’indicateur que tout le monde scrute chaque année et même chaque trimestre : le chiffre d’affaires. Sur les trois dernières années on peut voir une légère différence entre les deux.

On ne voit pas grand-chose à dire et pour cause : quand les variations de l’un représentent le total de l’autre la comparaison est peu pertinente. Par contre on peut envisager de comparer la croissance de ce CA.

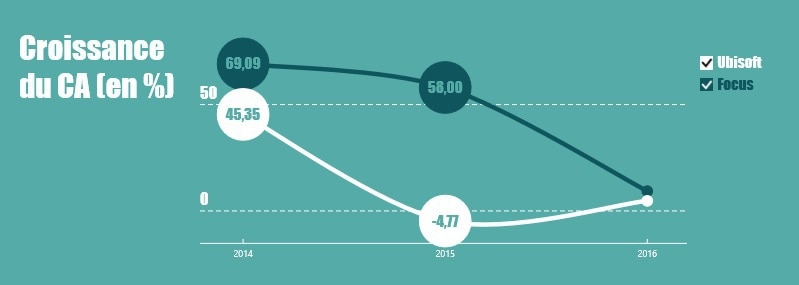

Dans le détail, la croissance énorme des deux entreprises en 2014 cache deux réalités très différentes : d’un côté la croissance d’un éditeur qui grimpe pour Focus, de l’autre le retour à la normale après une mauvaise année 2013 pour Ubisoft. Pour finir sur ce premier ratio, on peut imaginer que les deux entreprises vont vers une stabilisation de leur croissance, puisque il est nécessaire d’avancer avec régularité pour ne pas effrayer les investisseurs. Voilà, là ça ressemble un peu plus à quelque chose. Bien qu’ici un autre problème d’échelle pourrait faire croire que les deux entreprises ont eu la même croissance sur la dernière année alors que Focus arrive à 9,3% et Ubisoft à 4,73%.

Il apparait maintenant évident que comparer des chiffres bruts n’aurait pas beaucoup de sens quand les échelles de valeurs sont si différentes. On va donc continuer avec des ratios pour pouvoir mettre en parallèle le parcours de nos deux champions du jeu vidéo Français.

Le tour de France à la marge

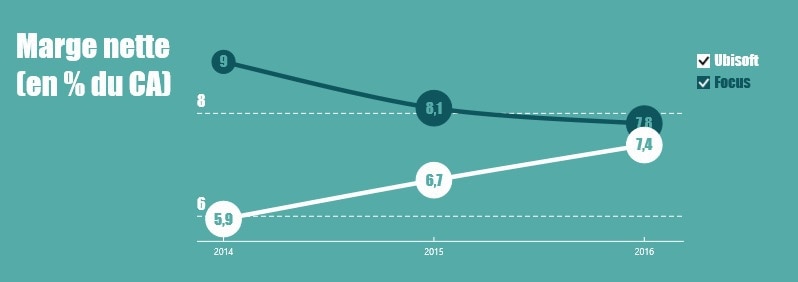

Le premier d’entre eux, et le plus simple, est le ratio de marge nette. Autrement dit : quel pourcentage du revenu devient un bénéfice.

Tout comme pour la croissance du CA les deux groupes vont vers une stabilisation en partant de niveaux très différents et surtout avec des structures peu semblables. Là ou Focus doit réussir à grossir sans dégâts (ce qui est très bien réalisé pour le moment), Ubisoft se doit de reprendre un peu de marge après quelques années assez éloignées de ses principaux concurrents à ce niveau (EA, Activision, … qui obtiennent des marges supérieures à 20%).

AA ou AAA ?

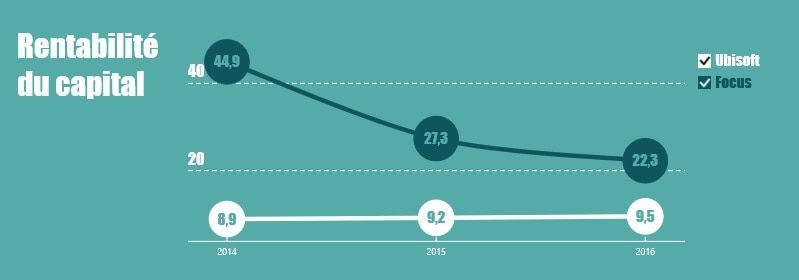

Un deuxième ratio nous permet de voir la rentabilité économique des fonds investis, le retour sur investissement : est-ce que l’argent dépensé a été bien utilisé ?

Les deux sont sur une pente descendante, mais les dépenses sont plus rentables chez Focus. Il est intéressant de rappeler que Focus choisi les projets à éditer là ou Ubisoft produit quasiment seul l’intégralité du contenu de ses jeux. En effet, Focus ne prend pas en charge l’intégralité du développement et sélectionne chez ses développeurs partenaires les jeux qui présentent le meilleur potentiel. Il apparait aussi que la taille de la structure nécessaire à ces deux modèles est très différente : Focus est plus léger et en se concentrant sur des jeux à budget plus restreint limite les risques d’un échec. Ubisoft, en portant les projets dès leur création, prends des risques beaucoup plus importants si le jeu ne trouve pas son public.

Actionnaire’s Creed

Un troisième ratio permet de mesurer la joie des actionnaires en fonction de l’entreprise. Celui-ci mesure le retour sur capital investi, donc le rendement de l’argent investi par l’actionnaire (et non par l’entreprise comme précédemment).

Ça donne envie d’investir, non ? Des rentabilités d’investissement supérieures à 20% voire 40% par an, on ne voit pas ça partout. Pourquoi un si grand écart ? Une petite explication sur la structure financière des deux entreprises est nécessaire : Focus vit plus à crédit qu’Ubisoft. Concrètement, l’argent dans les caisses provient en plus grande proportion de dettes aux fournisseurs ou aux banques. Donc les investisseurs sont moins présents dans le passif de l’entreprise.

Mais alors pourquoi est-ce plus rentable si ce n’est pas l’investisseur qui paye ? Parce qu’un fournisseur ou une banque a une rémunération qui est fixée à l’avance (par un outil formidable appelé contrat). S’il y en a plus c’est pour les actionnaires, et moins ils sont présents, plus il y a à se partager ! Vous me suivez ?

Donc dans les deux cas, les actionnaires sont satisfaits avec des rendements qui font de ces deux entreprises des très bons placements. En effet, Ubisoft a une stabilité très rassurante et Focus une courbe décroissante mais dont le profil est assez rassurant sur la capacité à stabiliser également la rentabilité des investisseurs.

Blood Bowl sur les marchés

A propos d’actionnaires, si c’est si rentable, pourquoi Vivendi n’essaie pas d’acheter Focus à la place de Ubisoft ?

Bonne question, il y a plusieurs facteurs dans ce choix : la position de géant d’Ubisoft et sa visibilité, le fait qu’Ubisoft développe et possède toutes ses licences, les synergies déjà établies auparavant avec Gameloft, … et la structure de l’actionnariat qui rend possible la stratégie agressive de Vivendi sur les marchés financiers.

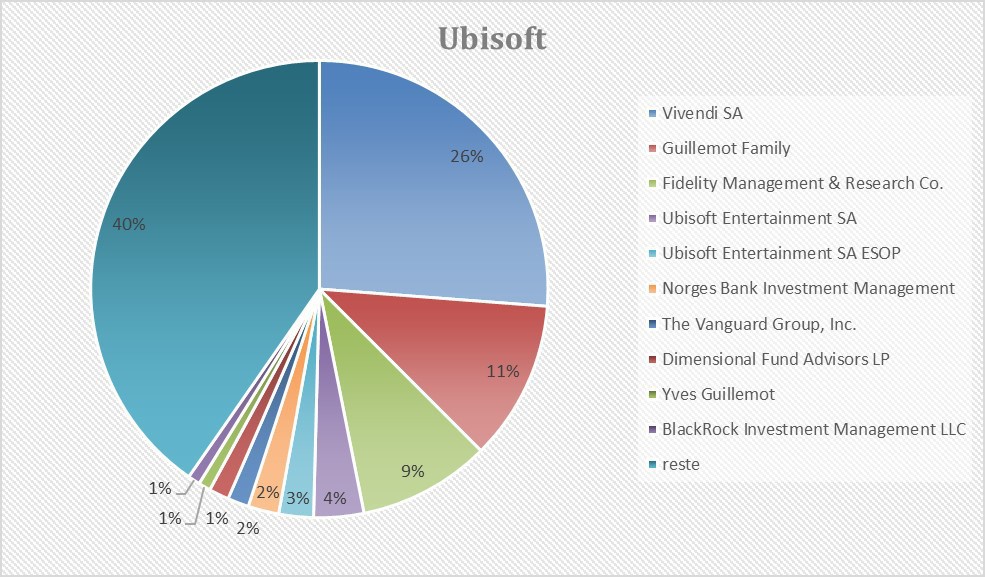

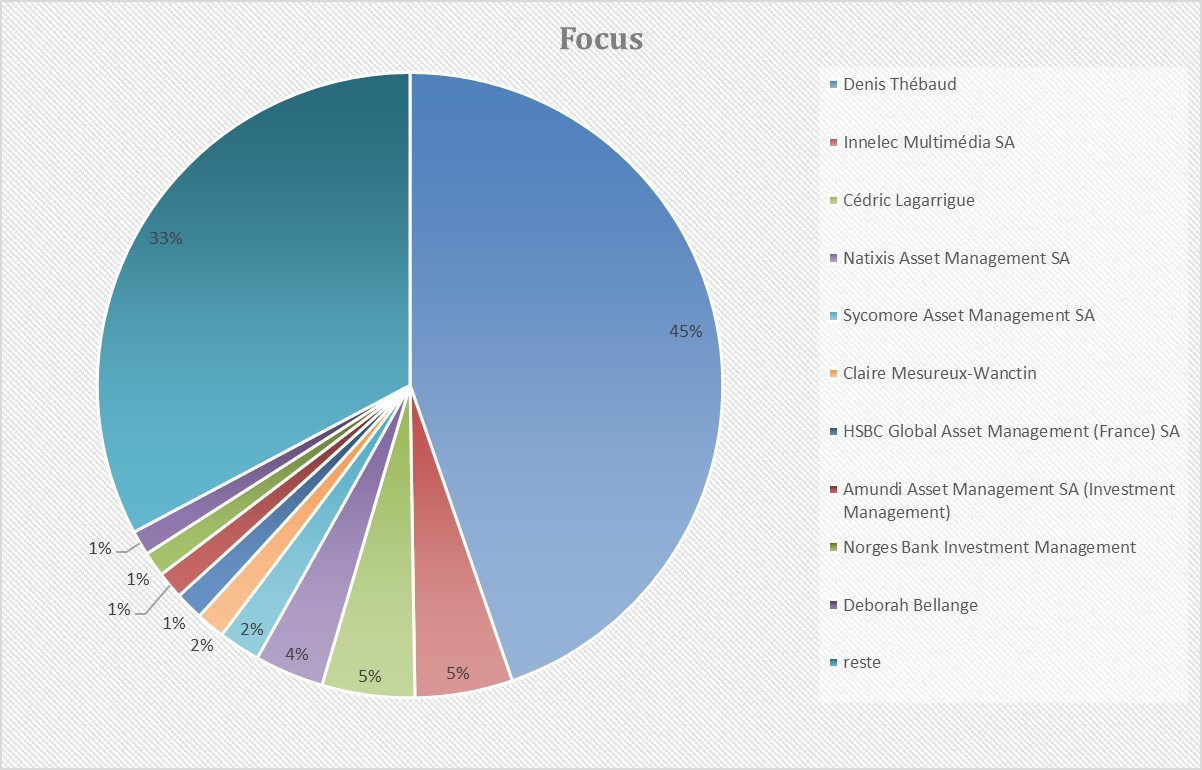

Il y a comme une différence notable entre les deux diagrammes, non ?

Chez Ubisoft, personne ne détient suffisamment d’actions pour prétendre détenir le pouvoir seul. Il faut nouer des alliances (un peu comme dans Koh Lanta mais sans Denis « AH » Brogniart) entre actionnaires pour obtenir une majorité lors des votes. Pour Focus ce problème n’existe pas. Denis Thébaud et Cédric Lagarrigue possèdent 50% à eux deux et en ajoutant les parts d’Innelec (propriété de Denis Thébaud) on passe facilement cette barre des 50%.

Il est donc plus facile pour Vivendi de racheter Ubisoft petit à petit sur les marchés boursiers pour devenir l’actionnaire principal que de faire la même chose chez Focus.

Ce qui a permis à la famille Guillemot de transformer Ubisoft en géant de l’industrie est aussi ce qui créé le risque de les voir perdre le contrôle de leur création : se financer sur les marchés en vendant des parts de leur entreprise. Cela permet d’assurer une croissance déterminante dans leur réussite mais amène la possibilité d’être évincé de la direction par ses investisseurs.

Bonus tuto finance

Pourquoi Ubisoft est actionnaire d’Ubisoft dans ton diagramme ?

-Pratique assez courante des entreprises cotées : le rachat d’actions.

Mais à quoi ça sert de dépenser pour se racheter soi-même ?

-Deux opérations sont couramment réalisées avec ces actions :

- Leur annulation : en les retirant du marché cela fait grimper la valeur des autres puisque le gâteau est coupé en moins de parts, les parts sont donc plus grosses.

- La distribution aux employés : le plus souvent aux cadres dans un plan d’intéressement.

Bilan rassurant sur nos deux principaux acteurs de l’industrie. Les marges sont bonnes, les investissements semblent bien gérés et la rentabilité est encourageante pour les investisseurs.

Ubisoft est à l’heure actuelle dans une zone de turbulence pour son contrôle mais la taille des équipes et les compétences internes à l’entreprise permettent d’être rassuré sur son avenir. Même si la direction venait à changer, la culture d’entreprise présente et le niveau des équipes ne s’en trouverait pas profondément modifiés dans l’immédiat.

Focus n’a pas le risque du changement de direction si la structure de l’actionnariat ne change pas. La prise d’ampleur de l’entreprise lui permet d’avoir toujours plus de choix dans les jeux à éditer. Ce choix toujours plus important est une opportunité de couvrir encore plus de niches avec un potentiel commercial suffisant. Être seul sur des marchés de taille moyenne apparaît comme très rentable à l’heure actuelle.

{kind=link}

Articles similaires

Le Backlog de TPP : rongeurs, desperados et gatlings

avr. 03, 2025

Le Backlog de TPP : chaos, draugars et fondations

mars 06, 2025

À la compo' : Miki Higashino

mars 06, 2025